���л�������ҵ����˰��(��)��Ԥ����˰�걨����A�ࣩ���˵��

һ�����÷�Χ

����������ʵ�в���������ҵ����˰�ľ�����ҵ��˰�ˣ����¼�ơ���˰�ˡ������£�������Ԥ����˰�걨ʱ���ִ�С��������Ӫ������˰��ҵ����˰���չ����취��������˰���ֹܾ���2012���57�ŷ���,2018���31���ģ��Ŀ������Ӫ������˰��ҵ�ķ�֧��������Ԥ����˰�걨ʱ��⣬�������˰�걨ʱҲ�������ʡ����������ֱϽ�кͼƻ������У�˰����ضԽ��ڱ�ʡ����������ֱϽ�кͼƻ������У������������з����ʸ��֧��������ҵ�����ա��������Ӫ������˰��ҵ����˰���չ����취�����չ����ģ���ҵ�ķ�֧�����ڳ�Ԥ����˰�걨ʱ��⣬�������˰�걨ʱҲ�������

������ͷ��Ŀ

��һ��˰�������ڼ�

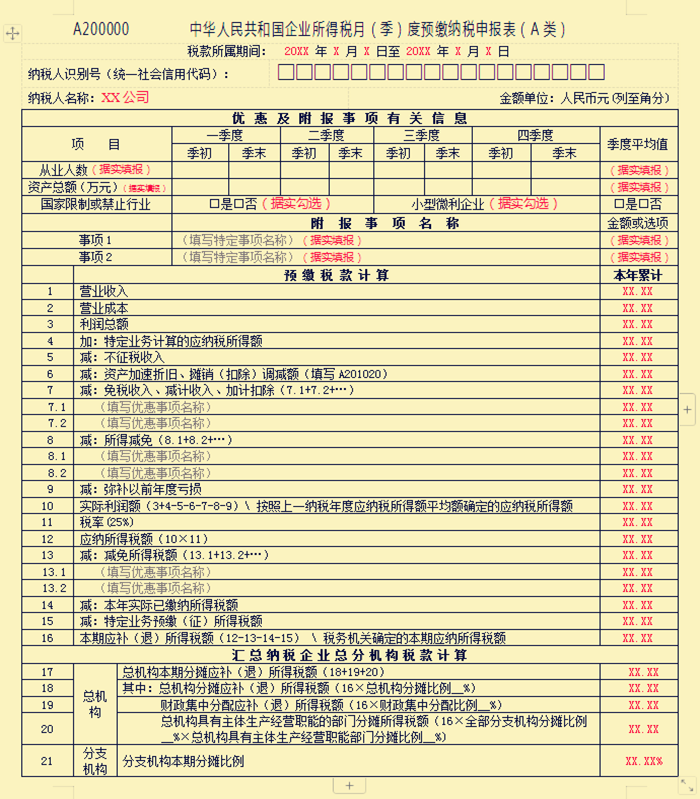

1.�£�������Ԥ����˰�걨

������Ӫ����˰�ˣ��˰���������£������ȵ�һ����˰���������£����������һ�գ�����м俪ҵ����˰�ˣ����״��£�������Ԥ����˰�걨ʱ�����ʼ��Ӫ֮����˰�������£����������һ�գ��Ժ���(��)��Ԥ����˰�걨ʱ������������������м���ֹ��Ӫ�����˰�ˣ�����ֹ��Ӫ�������˰�걨ʱ���˰���������£������ȵ�һ������ֹ��Ӫ�֮�գ��Ժ��£�������Ԥ����˰�걨ʱ�������

2.�����˰�걨

�˰���������1��1����12��31�ա�

��������˰��ʶ��ţ�ͳһ������ô��룩

�˰����غ˷�����˰��ʶ��Ż��йز��ź˷���ͳһ������ô��롣

��������˰������

�Ӫҵִ�ա�˰��Ǽ�֤��֤����������˰�����ơ�

�����Żݼ�����������Ϣ

������������Ŀ��������������걨����˰�ˣ��ڼ������һ�����ڵ��·������ҵ����Ϊ���������Ӫ������˰��ҵ��֧�������ģ�������Żݼ����������й���Ϣ��������Ŀ��

��һ����ҵ����

�ر���Ŀ��

��˰�����һ������˰���������ȸ����ȵļ�������ĩ������ƽ����ҵ��Ա�������������м俪ҵ����˰�ˣ����ҵ������˰���������ȸ����ȵļ�������ĩ��ҵ��Ա�����������п�ҵ���ȡ����������ҵʱ��ҵ��Ա�������������м�ֹͣ��Ӫ����˰�ˣ����һ������ֹͣ��Ӫ���ȸ����ȵļ�������ĩ��ҵ��Ա������������ֹͣ��Ӫ���ȡ���ĩ���ֹͣ��Ӫʱ��ҵ��Ա��������������ƽ��ֵ���������˰��������ĩ��ҵ��Ա�����ļ���ƽ��ֵ�����㷽�����£�

������ƽ��ֵ��������ֵ+��ĩֵ����2

������˰��������ĩ����ƽ��ֵ��������˰��������ĩ������ƽ��ֵ֮�͡���Ӧ������

����м俪ҵ������ֹ��Ӫ��ģ�����ʵ�ʾ�Ӫ�ڼ�������ָ�ꡣ

��ҵ������ָ����ҵ�����Ͷ���ϵ��ְ����������ҵ���ܵ�������Dz�ù�����֮�͡�������˰��ҵ�ܻ����������֧�������ڵ����д�ҵ������

�������ʲ��ܶ��Ԫ��

�ر���Ŀ��

��˰�����һ������˰���������ȸ����ȵļ�������ĩ������ƽ���ʲ��ܶ�Ľ������м俪ҵ����˰�ˣ����ҵ������˰���������ȸ����ȵļ�������ĩ�ʲ��ܶ�Ľ����п�ҵ���ȡ����������ҵʱ�ʲ��ܶ�Ľ������м�ֹͣ��Ӫ����˰�ˣ����һ������ֹͣ��Ӫ���ȸ����ȵļ�������ĩ�ʲ��ܶ�Ľ�����ֹͣ��Ӫ���ȡ���ĩ���ֹͣ��Ӫʱ�ʲ��ܶ�Ľ�������ƽ��ֵ���������˰��������ĩ�ʲ��ܶ���ļ���ƽ��ֵ�����㷽�����£�

������ƽ��ֵ��������ֵ+��ĩֵ����2

������˰��������ĩ����ƽ��ֵ��������˰��������ĩ������ƽ��ֵ֮�͡���Ӧ������

����м俪ҵ������ֹ��Ӫ��ģ�����ʵ�ʾ�Ӫ�ڼ�������ָ�ꡣ

���λΪ�������Ԫ������С�����2λ��

�������������ƻ��ֹ��ҵ

�ر���Ŀ��

��˰�˴�����ҵΪ�������ƻ��ֹ��ҵ�ģ�ѡ���ǡ�������ѡ��

���ģ�С������ҵ

�ر���Ŀ��

����˰��Ƚ�������ĩ�Ĵ�ҵ��������ƽ��ֵ������300�ˡ��ʲ��ܶ��ƽ��ֵ������5000��Ԫ���������������ƻ��ֹ��ҵ��ѡ���ұ��ڱ�����10�С�ʵ������� \ ������һ��˰���Ӧ��˰���ö�ƽ����ȷ����Ӧ��˰���ö������300��Ԫ����˰�ˣ�ѡ���ǡ�������ѡ��

���壩��������

��˰�˸��ݡ���ҵ����˰�걨����Ŀ¼������������˰����ع涨��֧������״������Ⱦ�ķ���������ؾ���֧������ƶ����֧�����������ɵ�·��ҵ�Ż������������͵��ض�����ʱ����������ơ���������ۼ����ܽ���ѡ�������Ż����ߵ��й���Ϣ��ͬʱ�������������������дΡ�

�ġ�Ԥ��˰�����

Ԥ�ɷ�ʽΪ������ʵ�������Ԥ�ɡ�����˰�ˣ����1������16�У�Ԥ�ɷ�ʽΪ��������һ��˰���Ӧ��˰���ö�ƽ����Ԥ�ɡ�����˰�����10��11��12��13��14��16�У�Ԥ�ɷ�ʽΪ������˰�����ȷ������������Ԥ�ɡ�����˰�����16�С�

1.��1�С�Ӫҵ���롱�����˰�˽�����˰��������ĩ�����չ���ͳһ����ƶȹ涨����ı����ۼ�Ӫҵ���롣

�磺��ǰ����Ѿ���ʼ��Ӫ�Ұ�����Ԥ����˰�걨����˰�ˣ��ڶ�����Ԥ����˰�걨ʱ���������1��1����6��30���ڼ���ۼ�Ӫҵ���롣

2.��2�С�Ӫҵ�ɱ��������˰�˽�����˰��������ĩ�����չ���ͳһ����ƶȹ涨����ı����ۼ�Ӫҵ�ɱ���

3.��3�С������ܶ�����˰�˽�����˰��������ĩ�����չ���ͳһ����ƶȹ涨����ı����ۼ������ܶ

4.��4�С��ض�ҵ������Ӧ��˰���ö�����·��ز��������ض�ҵ�����˰�ˣ������˰�չ涨������ض�ҵ���Ӧ��˰���ö���ز�������ҵ����δ�깤������Ʒȡ�õ�Ԥ�����룬����˰�չ涨��Ԥ�Ƽ�˰ë���ʼ����Ԥ��ë����۳�ʵ�ʽ������ڻ�ƺ�����δ���뵱�������������ֵ˰��˰���Ӻ�Ľ��ڴ������

5.��5�С�����˰���롱�����˰���Ѿ����뱾���������ܶ�дε�˰�չ涨����˰����ı����ۼƽ�

6.��6�С��ʲ������۾ɡ�̯�����۳������������ʲ�˰�������ܼ����۾ɡ�̯���Ż���������۾ɶ̯�������ͬ�ڻ���۾ɶ̯�����ڼ䷢����˰�����ı����ۼƽ�

���и��ݡ��ʲ������۾ɡ�̯��(�۳�)�Ż���ϸ������A201020�����

7.��7�С���˰���롢�������롢�Ӽƿ۳�������������дμ�����������ݡ���ҵ����˰�걨����Ŀ¼�����ڵ�7.1�С���7.2�С����˰�չ涨����˰���롢�������롢�Ӽƿ۳����Ż�����ľ������ƺͱ����ۼƽ����������Ҹ���˰�չ涨����ͬʱ���ܵ��Ż�������������дΣ���ÿ����������һ�Ρ�

8.��8�С����ü��⡱����������дμ����������3+4-5-6-7�С�0ʱ�����в����

���ݡ���ҵ����˰�걨����Ŀ¼�����ڵ�8.1�С���8.2�С����˰�չ涨�����ü����Ż���������ƺͱ����ۼƽ����������Ҹ���˰�չ涨����ͬʱ���ܵ��Ż�������������дΣ���ÿ����������һ�Ρ�ÿ���Ż��������ж��������Ŀ�ģ�Ӧ�ֱ�ȷ����������Ŀ���ã�����дӯ����Ŀ����Ŀ����>0���ļ������������ö�ĺϼƽ�

9.��9�С��ֲ���ǰ��ȿ��𡱣����˰�˽�����˰��������ĩ������˰�չ涨����ҵ����˰˰ǰ�ֲ�����ǰ�����δ�ֲ�����ı����ۼƽ�

��������3+4-5-6-7-8�С�0ʱ�����У�0��

10.��10�С�ʵ������� \ ������һ��˰���Ӧ��˰���ö�ƽ����ȷ����Ӧ��˰���ö��Ԥ�ɷ�ʽΪ������ʵ�������Ԥ�ɡ�����˰�ˣ����ݱ�������дμ����������10�У���3+4-5-6-7-8-9�У�Ԥ�ɷ�ʽΪ��������һ��˰���Ӧ��˰���ö�ƽ����Ԥ�ɡ�����˰�ˣ��������һ��˰���Ӧ��˰���ö�ƽ�������ı����ۼƽ�

11.��11�С�˰�ʣ�25%�������25%��

12.��12�С�Ӧ������˰�����������дμ����������12�У���10��11�У��ҵ�12�С�0��

13.��13�С���������˰�����������дμ�����������ݡ���ҵ����˰�걨����Ŀ¼�����ڵ�13.1�С���13.2�С����˰�չ涨�ļ�������˰���Ż�����ľ������ƺͱ����ۼƽ����������Ҹ���˰�չ涨����ͬʱ���ܵ��Ż�������������дΣ���ÿ����������һ�Ρ�

14.��14�С�����ʵ���ѽ�������˰������˰�˰���˰�չ涨���ڴ�ǰ�£��������걨Ԥ����ҵ����˰�ı����ۼƽ�

������ҵ�ܻ���ֱ�ӹ����Ŀ������������Ŀ��������˰�չ涨�Ѿ�����Ŀ���ڵ�����˰�����Ԥ����ҵ����˰�Ľ���У��������뱾����15�С�

15.��15�С��ض�ҵ��Ԥ�ɣ���������˰����������ҵ�ܻ���ֱ�ӹ����Ŀ������������Ŀ��������˰�չ涨�Ѿ�����Ŀ���ڵ�����˰�����Ԥ����ҵ����˰�ı����ۼƽ�

���б��������С�ڱ��������걨�Ľ�

16.��16�С�����Ӧ�����ˣ�����˰�� \ ˰�����ȷ���ı���Ӧ������˰������ղ�ͬԤ�ɷ�ʽ����������

Ԥ�ɷ�ʽΪ������ʵ�������Ԥ�ɡ��Լ���������һ��˰���Ӧ��˰���ö�ƽ����Ԥ�ɡ�����˰�ˣ����ݱ�������дμ��������16�У���12-13-14-15�У�����12-13-14-15�У�0ʱ��������0�����У���ҵ����˰����ȫ����������Ұ������͵�Ԥ����ҵ�ķ�֧�������Լ���ͬһʡ����������ֱϽ�С��ƻ������У��ڵİ������͵�Ԥ����ҵ�ķ�֧��������16�У���12�С��͵�Ԥ�ɱ���-��13�С��͵�Ԥ�ɱ���-��14��-��15�У�����12�С��͵�Ԥ�ɱ���-��13�С��͵�Ԥ�ɱ���-��14��-��15�У�0ʱ��������0��

Ԥ�ɷ�ʽΪ������˰�����ȷ������������Ԥ�ɡ�����˰�ˣ����������Ӧ����ҵ����˰�Ľ�

�塢������˰��ҵ�ֻܷ���˰�����

���������Ӫ������˰��ҵ�ܻ���������˰�����17��18��19��20�У����������Ӫ������˰��ҵ��֧����������˰�����21��22�С�

1.��17�С��ܻ������ڷ�̯Ӧ�����ˣ�����˰����������Ӫ������˰��ҵ���ܻ�����������дμ����������17�У���18+19+20�С�

2.��18�С��ܻ�����̯Ӧ�����ˣ�����˰�16���ܻ�����̯����__%��������������дμ����������18�У���16�С��ܻ�����̯���������У���ʡ����������ֱϽ�кͼƻ������о�Ӫ�Ļ�����˰��ҵ���ܻ�����̯�������25%��ͬһʡ����������ֱϽ�С��ƻ������У��ڿ������Ӫ������˰��ҵ���ܻ�����̯���������ո�ʡ����������ֱϽ�С��ƻ������У�ȷ�����ܻ�����̯�������

3.��19�С��������з���Ӧ�����ˣ�����˰�16���������з������__%��������������дμ����������19�У���16�С��������з�����������У���ʡ����������ֱϽ�кͼƻ������о�Ӫ�Ļ�����˰��ҵ���������з���������25%��ͬһʡ����������ֱϽ�С��ƻ������У��ڿ������Ӫ������˰��ҵ���������з�����������ո�ʡ����������ֱϽ�С��ƻ������У�ȷ���IJ������з���������

4.��20�С��ܻ�����������������Ӫְ�ܵIJ��ŷ�̯����˰�16��ȫ����֧������̯����__%���ܻ�����������������Ӫְ�ܲ��ŷ�̯����__%)������������дμ����������20�У���16�С�ȫ����֧������̯�������ܻ�����������������Ӫְ�ܲ��ŷ�̯���������У���ʡ����������ֱϽ�кͼƻ������о�Ӫ�Ļ�����˰��ҵ��ȫ����֧������̯�������50%��ͬһʡ����������ֱϽ�С��ƻ������У��ڿ������Ӫ������˰��ҵ����֧������̯���������ո�ʡ����������ֱϽ�С��ƻ������У�ȷ���ķ�֧������̯����������ܻ�����������������Ӫְ�ܲ��ŷ�̯���������������ľ�������������Ӫְ�ܵIJ����ڲ���˰���̯��ȫ����֧�����еķ�̯�������

5.��21�С���֧�������ڷ�̯���������������Ӫ������˰��ҵ��֧��������ܻ������ߵı��ڡ���ҵ����˰������˰��֧��������˰�������������������д�����ʾ�ı���֧�����ķ��������

6.��22�С���֧�������ڷ�̯Ӧ�����ˣ�����˰����������Ӫ������˰��ҵ��֧��������ܻ������ߵı��ڡ���ҵ����˰������˰��֧��������˰�����������������˰��д�����ʾ�ı���֧����Ӧ��̯������˰�

����ʵ�ʽ�����ҵ����˰

�������������ε�����˰�����

1.��23�С��������εط������λ��ضԱ��������εط�����ҵӦ���ɵ���ҵ����˰�����ڵط������IJ��ּ������������� ���� �� ����:��������____%���������ݡ��л�������ҵ����˰�������л����������������η���������������˰���ֹܾ��ڹ᳹��ʵ����Ժ����ʵʩ��ҵ����˰�����Ż������й������֪ͨ������˰��2008��21�ţ��ȹ涨��ʵ�������������ε��������������ݡ������ص����λ��ضԱ��������εط�����ҵӦ���ɵ���ҵ����˰�����ڵط������IJ��֣����Ծ�������������������ݡ������ؾ����������������ģ��뱨ʡ����������ֱϽ��������������

��˰������д�ʱ�������������ߵ�����ѡ�������������������߱�ѡ��һ��ѡ����������ָ������ҵ����˰˰�յط��������֣�ѡ����:��������____%����ָ������ҵ����˰˰�յط��������֡���ʱ����д���������ȡ�������������д��ΧΪ1��100����ʾ��ҵ����˰˰�յط��������ֵļ������������磺�ط��������ּ������գ���ѡ�����������ڡ��������ȡ�����д��50%����

�������˰�˰��չ涨���ܵ��������εط������λ��ضԱ��������εط�����ҵӦ���ɵ���ҵ����˰�����ڵط������IJ��ּ�����������ı����ۼƽ�

2.��24�С�����ʵ��Ӧ�����ˣ�����˰���������������ε�����˰�˱���ʵ��Ӧ�����ˣ�����˰�

�ߡ����ڱ����ϵ

��һ�����ڹ�ϵ

1.��7����7.1+7.2+����

2.��8����8.1+8.2+����

3.Ԥ�ɷ�ʽΪ������ʵ�������Ԥ�ɡ�����˰�ˣ���10�У���3+4-5-6-7-8-9�С�

4.��12����10��11��

5.��13����13.1+13.2+����

6.Ԥ�ɷ�ʽΪ������ʵ�������Ԥ�ɡ���������һ��˰���Ӧ��˰���ö�ƽ����Ԥ�ɡ�����˰�ˣ���16�У���12-13-14-15�С�����12-13-14-15�У�0ʱ����16�У�0��

���У���ҵ����˰����ȫ����������Ұ������͵�Ԥ����ҵ�ķ�֧�������Լ���ͬһʡ����������ֱϽ�С��ƻ������У��ڵİ������͵�Ԥ����ҵ�ķ�֧��������16�У���12�С��͵�Ԥ�ɱ���-��13�С��͵�Ԥ�ɱ���-��14��-��15�С�����12�С��͵�Ԥ�ɱ���-��13�С��͵�Ԥ�ɱ���-��14��-��15�У�0ʱ����16�У�0��

7.��17����18+19+20��

8.��18�У���16�С��ܻ�����̯������

9.��19����16����������������

10.��20�У���16�С�ȫ����֧������̯�������ܻ�����������������Ӫְ�ܲ��ŷ�̯������

�����������ϵ

1.��6�У���A201020��3�е�5�С�

2.��16�У���A202000��Ӧ������˰�������Ľ�

3.��18�У���A202000���ܻ�����̯����˰�������Ľ�

4.��19�У���A202000���ܻ����������з�������˰�������Ľ�

5.��20�У���A202000����֧����������ж�Ӧ�ܻ�������������Ӫ�����дεġ���������˰��д���Ľ�

|